Вўцвіў ВаЋв│┤ьєхВІавХђЖ░ђ ьќЅВаЋВъљВ╣ўвХђВЎђ ЖИѕВюхЖ░љвЈЁВЏљВЮў ВА░ВюеВЮё Ж▒░В╣ю Ж│хВЮИВЮИВдЮВёю ВюавБїьЎћ в░ЕВЋѕВЮё в░юьЉюьќѕВіхвІѕвІц. ВІюв»╝ьќЅвЈЎВЮђ ВЮ┤ в░ЕВЋѕВЮ┤ ВЮ┤ВаёВЌљ в╣ёьЋ┤ ВЮ╝вХђ ВДёВаёвљю вѓ┤ВџЕВЮё вІ┤Ж│а ВъѕВЮїВЌљвЈё вХѕЖхгьЋўЖ│а, в│┤ьјИВаЂ Вёюв╣ёВіцвЦ╝ ьЏ╝ВєљьЋўвіћ Жи╝в│ИВаЂВЮИ Въўвф╗ВЮё ВІюВаЋьЋўВДђ ВЋіЖ│а ВъѕвІцвіћ ВаљВЌљВёю в╣ёьїљьЋўвіћ вЁ╝ьЈЅВЮё в░юьЉюьЋўВўђВіхвІѕвІц.

Ж│хВЮИВЮИВдЮВёю ВюавБїьЎћ в░ЕВ╣еВЌљ вїђьЋю ВІюв»╝ьќЅвЈЎВЮў вЁ╝ьЈЅ

ВЮИьё░вёи в▒Ёьѓ╣Ж│╝ ВІаВџЕВ╣┤вЊю Ж▓░ВъгВЮў вХёвдгвіћ

Ж░ђЖ│ё вХђвІ┤ Ж░ЋВџћ, Ж│хВЮИВЮИВдЮ ВІюВъЦ ВЎюЖ│А вѓ│віћ ВаЋВ▒Ё

Вўцвіў ВаЋвХђЖ░ђ в░юьЉюьЋю Ж│хВЮИВЮИВдЮВёю ВюавБїьЎћ в░ЕВ╣еВЮђ в│┤ьјИВаЂ Вёюв╣ёВіцВЮў ВаЋВІаВЮё ьЏ╝ВєљьЋўЖ│а ВъѕвІцвіћ ВаљВЌљВёю ВЌгВаёьъѕ вЈЎВЮўьЋўЖИ░ Вќ┤вацВџ┤ в░ЕВ╣еВЮ┤вІц. вг╝вАа вг┤вБї ВЮИВдЮВёювАю ВаёВъљВаЋвХђ Вёюв╣ёВіцвЦ╝ ВѓгВџЕьЋа Вѕў ВъѕЖ▓ї ьЋўЖ│а ВЄ╝ьЋЉвф░ВЮў Ж│хВЮИВЮИВдЮВёю ВѓгВџЕ ВЮўвг┤ьЎћвЦ╝ 2вЁё ВюаВўѕьЋю Ж▓Ѓ, ВЮИьё░вёи в▒Ёьѓ╣ВџЕВЮ┤вѓў ВдЮЖХїВџЕ Ж│хВЮИВЮИВдЮВёювАю ВўевЮ╝ВЮИ в│┤ьЌўЖ▒░въўЖ╣їВДђ ВѓгВџЕьЋа Вѕў ВъѕЖ▓ї ьЋўвіћ вЊ▒ ЖИ░ВА┤ВЮў в░ЕВ╣еВЌљ в╣ёьЋ┤ ЖИЇВаЋВаЂВЮИ в│ђьЎћвЦ╝ вДјВЮ┤ вІ┤Ж│а Въѕвіћ в░ЕВ╣еВъёВЮђ ВѓгВІцВЮ┤вІц.

ЖиИвЪгвѓў, ВЮИьё░вёи в▒Ёьѓ╣Ж│╝ ВўевЮ╝ВЮИ ВІаВџЕВ╣┤вЊю Ж▓░ВъгвЦ╝ вХёвдгьЋўЖ│а ВъѕвІцвіћ ВаљВЌљВёю ВЮ┤ в░ЕВ╣еВЮђ Ж│хВЮИВЮИВдЮВёюЖ░ђ ВДђьќЦьЋўвіћ в│┤ьјИВаЂ Вёюв╣ёВіцВЮў ВаЋВІаЖ│╝віћ ВЌгВаёьъѕ Ж▒░вдгЖ░ђ вЕђвІц. ВЮИьё░вёи в▒Ёьѓ╣Ж│╝ ВўевЮ╝ВЮИ ВІаВџЕВ╣┤вЊю Ж▓░Въгвіћ Ваё ЖхГв»╝ВЮ┤ ВаЋв│┤ьЎћВЮў ьўюьЃЮВЮё вѕёвдгЖИ░ ВюёьЋ┤Вёю в░ўвЊюВІю ВЮ┤ВџЕьЋ┤ВЋ╝ ьЋўвіћ ЖИ░в│ИВаЂВЮИ Вёюв╣ёВіцВЮ┤вІц. ВЮ┤ вЉљ Вёюв╣ёВіцвЦ╝ ьЋўвѓўВЮў ВЮИВдЮВёювАю ВЮ┤ВџЕьЋа Вѕў ВЌєвІцвіћ Ж▓ЃВЮђ ВюавБї ВЮИВдЮВёювЦ╝ Ж░ЋВџћьЋўвіћ Ж▓ЃВЮ┤вІц. вўљьЋю 4,400ВЏљВЮ┤вЮ╝віћ Ж░ђЖ▓Е ВЌГВІю вЁ╝въђВЮ┤ вДјВЋўВЮїВЌљвЈё Ваёьўђ в│ђьЎћЖ░ђ ВЌєВЌѕвІц.

ВЮ┤ вгИВаюВЮў Жи╝в│И ВЏљВЮИВЮђ ВаЋвХђЖ░ђ Ж│хЖ│х Вёюв╣ёВіцВЮў ВўЂВЌГВЮё ВќхВДђвАю ВЃЂВЌЁьЎћьЋўвац ьЋўвіћ вЇ░ ВъѕвІц. ВІюв»╝ьќЅвЈЎВЮђ ВаёВъљЖИѕВюхЖ▒░въўВЎђ ВаёВъљВаЋвХђ Вёюв╣ёВіцвіћ Ж│хЖ│х Вёюв╣ёВіцВЮў ВўЂВЌГВЮ┤в»ђвАю ВЃЂьўИВЌ░вЈЎВё▒ВЮё в│┤ВъЦьЋўЖ│а ВѕўВЮхВё▒ВЮў вЁ╝вдгвЦ╝ в░░ВаюьЋ┤ВЋ╝ ьЋювІцЖ│а ВБ╝ВъЦьЋ┤ВЎћвІц. ЖиИвЪгвѓў ВаЋвХђвіћ Ж│хВЮИВЮИВдЮВЌЁВ▓┤ВЮў ВѕўВЮх В░йВХюВЮё ВюёьЋ┤ Жх│ВЮ┤ ВЮ┤ ВўЂВЌГВЮё ВюавБїьЎћВЮў вїђВЃЂВю╝вАю Вѓ╝Вю╝вацвіћ Ж▓ЃВЮ┤вІц. ВЮ┤віћ Ж░ђЖ│ёВЮў вХђвІ┤ВЮё ВдЮЖ░ђВІюьѓцвіћ ьќЅВюёВЮ╝ в┐љ ВЋёвІѕвЮ╝, Ж│хВЮИВЮИВдЮ ВЌЁВ▓┤вЊцвАю ьЋўВЌгЖИѕ ЖИ░ВА┤ ВѕўВЮхвфевЇИВЌљ ВЋѕВБ╝ьЋю В▒ё ВІаЖию ВІюВъЦ Ж░юВ▓ЎВЌљ вѓўВёюВДђ ВЋіЖ▓ї ьЋеВю╝вАюВЇе Ж│хВЮИВЮИВдЮ ВІюВъЦ в░юВаёВЌљвЈё вЈёВЏђВЮ┤ вљўВДђ ВЋіВЮё Ж▓ЃВЮ┤вІц.

ВаЋвХђвіћ ЖхГв»╝ВЮў ВаЋв│┤ьЎћ в╣ёВџЕ вХђвІ┤ ВЎёьЎћВЎђ Ж│хВЮИВЮИВдЮ ВІюВъЦ ьЎЋвїђвЦ╝ вфевЉљ вІгВё▒ьЋа Вѕў Въѕвіћ в░ЕьќЦВю╝вАю Ж│хВаЂ Вёюв╣ёВіцВЮў ВўЂВЌГЖ│╝ Ж▓йВЪЂ ВІюВъЦВЮў ВўЂВЌГВЮё вІцВІю ЖхгвХёьЋ┤ВЋ╝ ьЋа Ж▓ЃВЮ┤вІц.

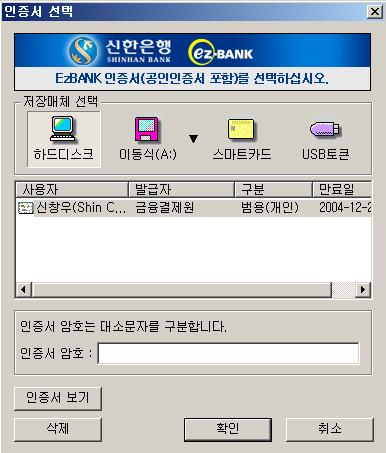

ВІю в»╝ ьќЅ вЈЎ